B. Weerstandsvermogen en risicobeheersing

Inleiding

In deze paragraaf komen aan de orde (het beleid betreffende) de weerstandscapaciteit en de risico’s.

Het weerstandsvermogen geeft de mate aan waarin wij in staat zijn financiële tegenvallers op te vangen. Een sluitende begroting (structureel evenwicht tussen lasten en baten) garandeert niet dat wij forse onvoorziene tegenvallers kunnen opvangen. Een financiële buffer is daarom wenselijk. Deze buffer bestaat uit een bepaalde vrije ruimte in de begroting en een voldoende sterke vermogenspositie. Wij bepalen zelf de omvang van de vrije ruimte en het vrij aanwendbare vermogen. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en de risico’s waarvoor geen voorzieningen zijn getroffen, en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Weerstandscapaciteit

Onder weerstandscapaciteit verstaan wij de middelen en mogelijkheden waarover wij beschikken om niet begrote kosten te dekken.

Om de weerstandscapaciteit te kunnen berekenen bepalen wij eerst de vermogensruimte. De vermogensruimte is als volgt bepaald:

Vermogensruimte | |

Berekening vermogensruimte | Bedrag |

Stand algemene reserve per 31-12-2018 | 16.249 |

Te verwachten rekeningresultaten 2019-2022 | pm |

Geraamde dotaties/ onttrekkingen aan de algemene reserve | -169 |

Totale vrije vermogensruimte | 16.080 |

De vermogensruimte kan de komende jaren verder toenemen met positieve rekeningresultaten en de precariobelasting (tot en met 2021). Zodra de aanslagen definitief zijn, hevelen wij de reserve precariobelasting over naar de algemene reserve.

De weerstandscapaciteit is nu als volgt te berekenen:

Berekening weerstandscapaciteit | Bedrag |

|---|---|

Structurele weerstandscapaciteit (exploitatieruimte) | |

Onbenutte belastingcapaciteit: | |

- OZB | - |

- Rioolheffing | - |

- Afvalstoffenheffing | 349 |

Stelpost voor onvoorziene uitgaven | 250 |

Subtotaal structureel | 599 |

Incidentele weerstandscapaciteit (exploitatieruimte) | |

Vrij aanwendbare deel algemene reserve | 16.080 |

Stille reserves | pm |

Subtotaal incidenteel | 16.080 |

Totale weerstandscapaciteit | 16.679 |

De niet benutte belastingcapaciteit (bij deze berekening € 349.000) is een instrument dat ons de mogelijkheid geeft om extra belastinginkomsten te genereren.

Risico's

Een risico is een mogelijkheid dat in een gegeven periode en situatie positieve verwachtingen niet worden waargemaakt.

Voordat wij de risico's behandelen gaan wij eerst in op risicomanagement.

Risicomanagement

Risicomanagement is het identificeren, classificeren en kwalificeren van risico's, gevolgd door het vaststellen, beoordelen en analyseren van beheersmaatregelen. Deze maatregelen zijn gericht op het voorkomen van risico's of het zoveel mogelijk beperken van de gevolgen van de risico's die het behalen van de afgesproken doelstellingen en resultaten kunnen belemmeren.

Het softwaresysteem wat wij voor onze planning en control gebruiken, LIAS, heeft ook een module risicomanagement. Eind 2018 zijn wij gestart met het in beeld brengen van de mogelijkheden van deze module. Voordat wij deze module inrichten is het de bedoeling dat de gemeente Terneuzen eerst een nota Weerstandsvermogen en risicobeheersing vaststelt. Dit is gepland in de loop van 2019.

Wij zien de volgende stappen in het risicomanagementcyclus:

Bij de te inventariseren risico's willen wij een inschatting maken van de waarschijnlijkheid (kans) dat een risico zich voor kan doen en de verwachte omvang (impact).

Kans | Impact | Klasse |

|---|---|---|

Zeer klein 10% | < € 25.000 | 1 |

Klein 25% | € 25.000 - € 50.000 | 2 |

Middel 50% | € 50.001 - € 100.000 | 3 |

Groot 70% | € 100.001 - € 500.000 | 4 |

Zeer Groot 90% | > € 500.001 | 5 |

Bij de verwachte omvang moet men uitgaan van de netto verwachte omvang. Deze is als volgt te berekenen:

Bruto verwachte omvang = verwachte vervolgschade van een risico

-/- reductie door beheersmaatregelen

-/- compensatie door derden (bijv. verzekering, Rijk, Provincie)

-/- al gedekt (bijvoorbeeld vanuit reserve, voorziening, stelpost)

Netto onverwachte omvang = Nog te dekken gevolg risico (restrisico)

Hieruit volgt vervolgens de formule voor de risicoscore:

Risicoscore = waarschijnlijkheid (kans) x verwachte omvang (impact)

De uitkomst van de risicoscore bepaalt de mate van sturen en beheersen.

Prioriteit van aanpak risico | Score |

|---|---|

Minimaal | 1<3 |

Laag | 3<5 |

Gemiddeld | 5<10 |

Hoog | 10<20 |

Urgent | 20> |

Hoe hoger de risicoscore is hoe groter de aanpak van het risico bij het sturen en beheersen prioriteit moet krijgen.

In de nog op te stellen beleidsnota risico’s nemen wij bovenstaande methodiek op en leggen wij een relatie met het (benodigde) weerstandsvermogen.

Risico's

Niet alle risico’s zijn belangrijk voor het weerstandsvermogen. Het betreft met name de risico’s die niet zijn ondervangen of afgedekt. Wij voorzien de volgende risico’s die van invloed kunnen zijn op de financiële positie en waarvoor mogelijk de weerstandscapaciteit ingezet moet worden:

Decentralisaties Sociaal domein

Wij krijgen steeds beter inzicht in de financiële gevolgen van de uitvoering van het Sociaal domein. Door kortingen van het Rijk op de budgetten van het Sociaal domein en door de toenemende (jeugd)zorg, zijn de lasten hoger dan de baten. Over 2018 bedraagt het tekort op het Sociaal domein € 1.926.000. Op basis van het uitgangspunt ‘budgettair neutraal’ dekken wij het tekort uit de reserve sociaal domein. De reserve sociaal domein bedraagt op 31-12-2018 incl. de reserve participatiewet/BUIG € 8.830.000. Wij verwachten dat de reserve in de loop van 2020 op zal zijn.

Financieel risico

De lasten Sociaal domein zijn hoger dan de baten en de reserve sociaal domein is niet voldoende om de tekorten te dekken. Deze komen dan ten laste van de algemene middelen.

Per onderdeel van het Sociaal domein schatten wij de risico's als volgt in:

Onderdeel | Risico |

|---|---|

Wet maatschappelijke ondersteuning | Gemiddeld |

Jeugdwet | Urgent |

Participatiewet | Laag |

Sociale werkvoorziening (Wsw oud) | Hoog |

Beheersmaatregel(en)

Wij onderzoeken in 2019 de (keuze)mogelijkheden om de lasten te verlagen en leggen deze voor besluitvorming aan de Raad voor.

Gemeentefonds

De ontwikkeling van de algemene uitkering gemeentefonds is belangrijk voor onze financiële positie. De diverse circulaires in de loop van het jaar (mei, september en december) leiden tot onvoorspelbare financiële effecten.

In de loop van het jaar blijkt dat er bij het Rijk sprake is van onderuitputting. Minder uitgaven van het Rijk leidt tot een lagere algemene uitkering (systematiek ‘samen trap op, trap af’). Voor 2018 houden wij rekening met € 250.000. Dit bedrag wordt in 2019 gekort op de algemene uitkering.

Financieel risico

De uitkomsten van de circulaires gemeentefonds leiden tot negatieve financiële effecten.

Onderdeel | Risico |

|---|---|

Algemene uitkering van het Gemeentefonds | Hoog |

Beheersmaatregel(en)

Om de ‘korting’ door de onderuitputting bij het Rijk op te vangen, vormen wij bij de bestemming van het rekeningresultaat 2018 een bestemmingsreserve onderuitputting Gemeentefonds van € 250.000.

Opbrengst waboleges

De opbrengst waboleges is moeilijk te voorspellen. De economische situatie speelt hierbij een belangrijke rol. In 2018 waren de leges € 1.558.000, exclusief leges Nieuwe Sluis. De raming was € 1.342.000.

Onderdeel | Risico |

|---|---|

Opbrengst waboleges | Gemiddeld |

Beheersmaatregel(en)

Wij ramen in de begroting de opbrengst waboleges reëel op basis van de werkelijkheid van de afgelopen jaren en de prognose voor de komende jaren.

Wij zijn verantwoordelijk voor de nieuwbouw en verbouw van schoolgebouwen. Aanvragen van schoolbesturen toetsen wij aan de verordening onderwijshuisvesting. Naast deze wettelijke plicht kan de raad besluiten (aanvullende) middelen beschikbaar te stellen. In 2018 zijn diverse (voor)onderzoeken gestart voor nieuw- of verbouw van de scholen voor het basisonderwijs (Rivierenbuurt Terneuzen, Hoek en Westdorpe) en voor het voortgezet onderwijs.

Financieel risico

Aanvragen van schoolbesturen waarvoor wij geen financiële middelen hebben geraamd.

Onderdeel | Risico |

|---|---|

Onderwijshuisvesting | Hoog |

Beheersmaatregel(en)

Wij bespreken met de schoolbesturen de plannen voor ver- en nieuwbouw voor de komende jaren. Zodra wij (globaal) inzicht hebben in de financiële gevolgen, ramen wij deze in onze investeringsplanning.

Bouwgrondexploitatie

Het financieel resultaat van de bouwgrondexploitatie is vooral afhankelijk van de economische situatie.

Financieel risico

Het belangrijkste risico is dat de werkelijke verkopen achter blijven bij de geplande (geraamde) verkopen.

Onderdeel | Risico |

|---|---|

Bouwgrondexploitatie | Laag |

Beheersmaatregel(en)

Wij hebben de volgende maatregelen genomen:

· Beleidsuitgangspunten nota Grondbeleid

· Jaarlijkse actualisatie van de exploitatieplannen (herziening kostprijsberekeningen)

· Jaarlijkse (her)berekening van de noodzakelijk voorzieningen

· Reserve grondexploitatie met voldoende middelen om risico’s op te vangen. De stand van de reserve op 31 december 2018 bedraagt € 2.471.000.

Onderhoud gebouwen

Voor de uitvoering van onderhoud aan onze gebouwen is elk jaar een exploitatiebudget beschikbaar. Dit budget is krap. Evenals de afgelopen jaren hebben wij in 2018 alleen het strikt noodzakelijke onderhoud uit kunnen voeren.

Financieel risico

Achterstallig onderhoud.

Onderdeel | Risico |

|---|---|

Onderhoud gebouwen | Gemiddeld |

Beheersmaatregel(en)

Wij hebben een reserve onderhoud gebouwen voor noodzakelijk onderhoud dat niet uit het jaarlijks exploitatiebudget uitgevoerd kan worden. Deze reserve is de laatste jaren fors afgenomen.

Wij onderzoeken de mogelijkheid om het planmatig onderhoud op een andere manier te benaderen, meer risico gestuurd.

Rente

Wij zetten kort en lang geld in om te voorzien in onze financieringsbehoefte. De rentepercentages zijn al jaren laag. Dit heeft ook in 2018 geleid tot een positief renteresultaat.

Financieel risico

Rentestijging. De werkelijke rente is hoger dan de rente waarmee we in de (meerjaren)begroting rekening hebben gehouden.

Onderdeel | Risico |

|---|---|

Lopende vaste geldleningen | Minimaal |

Nieuwe geldleningen | Laag |

Beheersmaatregel(en)

Wij voldoen aan de wettelijke verplichtingen om renterisico’s te beperken (renterisiconorm). Verder sluiten wij langlopende geldleningen af met een vast rentepercentage.

Loon- en prijsontwikkeling

De loonontwikkeling in 2018 was vastgelegd in de CAO waarmee wij in de begroting 2018 rekening hielden.

Voor prijsstijgingen geldt het uitgangspunt is dat die binnen de bestaande budgetten opgevangen worden. Dit betekent dat wij de (meerjaren)budgetten niet automatisch aanpassen aan het inflatiepercentage. Alleen waar dit noodzakelijk is verhogen wij het desbetreffende budget met de verwachte prijsstijging.

Financieel risico

De werkelijke loon- en prijsstijgingen zijn hoger dan waarmee in de (meerjaren)begroting rekening is gehouden.

Onderdeel | Risico |

|---|---|

Loon- en prijsontwikkeling | Gemiddeld |

Beheersmaatregel(en)

Wij ramen de loonontwikkeling volgens de vastgestelde CAO. Als deze (nog) niet bekend is ramen wij de verwachte loonstijging zoals opgenomen in de circulaires van het gemeentefonds.

Wij ramen noodzakelijke (o.a. contractuele) prijsstijgingen. Verder hebben we een budget beschikbaar voor overige prijsstijgingen.

Precariobelasting

In 2018 legden wij voor € 1.602.000 aanslagen precariobelasting op. Met uitzondering van de aanslagen van één belastingplichtige, staan de opgelegde aanslagen precariobelasting onherroepelijk vast. Deze belastingplichtige diende bezwaar in tegen de opgelegde aanslagen van 2016, 2017 en 2018. Wij kwantificeren het risico dat belastingplichtige in het gelijk wordt gesteld op groter dan 50%. Hierdoor moeten wij de door belastingplichtige bestreden bedragen van de opbrengst precariobelasting onderbrengen in een (risico)voorziening.

Financieel risico

De opgelegde aanslagen precariobelasting leiden door gerechtelijke procedure(s) niet tot belastingontvangsten.

Onderdeel | Risico |

|---|---|

Precariobelasting | Minimaal |

Beheersmaatregel(en)

Wij hebben voor de bestreden aanslagen een (risico)voorziening gevormd.

Vennootschapsbelasting

In 2018 hebben wij volgens afspraak met de Belastingdienst de aangifte Vpb 2016 ingediend. Op basis van deze aangifte bedroeg de te betalen Vpb € 4.538. Omdat wij al € 27.400 hadden betaald, kregen wij in 2018 via een voorlopige aanslag € 22.862 terug.

Nog steeds spelen landelijke discussies over de Vpb op bepaalde onderdelen. Deze waren in 2018 nog niet afgerond.

Financieel risico

De definitieve aanslag 2016 van de Belastingdienst wijkt negatief af van de voorlopige aanslag.

Onderdeel | Risico |

|---|---|

Vennootschapsbelasting | Laag |

Beheersmaatregel(en)

Wij onderhouden goede contacten met de Belastingdienst. Verder vragen wij in specifieke moeilijke kwesties extern advies.

Aansprakelijkstelling speelkooi Othene

De Rechtbank Zeeland-West-Brabant had de gemeente, bij vonnis van 25 februari 2015 een dagelijkse sluitingstijd van de speelkooi opgelegd, op straffe van een dwangsom van € 2.500 per dag bij nalatigheid door de gemeente. Dit met een maximum van € 130.000. De bezwaar makende omwonenden claimen de maximale dwangsom ad. € 130.000. De gemeente heeft contact met drie bezwaar makende omwonenden en stelt in gesprek te gaan met hulp behulp van een mediator. Het bedrag van € 130.000 is geparkeerd op de derden rekening van AKD om beslaglegging te voorkomen. De wederpartij is nog niet tot beslaglegging overgegaan. Het maximale bedrag van € 130.000 kan eenmalig geclaimd worden. De openstelling en afsluiting van de speelkooi gebeurt sinds september 2017 door basisschool De Parel en beveiligingsbedrijf Delta Safe Security. Gezien het bedrag en de mediation schatten wij het risico laag in.

Onderdeel | Risico |

|---|---|

Aansprakelijkstelling speelkooi Othene | Laag |

Aansprakelijkstelling overige

In 2018 zijn twee verzoeken om tegemoetkoming voor planschade ontvangen. Een verzoek heeft niet geleid tot planschadevergoeding. De procedure van het andere verzoek loopt nog. Wij verwachten dat dit niet tot planschade zal leiden.

Onderdeel | Risico |

|---|---|

Aansprakelijkstelling overige | Minimaal |

Verbonden partijen

Wij hebben de uitvoering van diverse taken ondergebracht bij verbonden partijen. De directe invloed op de inhoudelijke en financiële resultaten is minder dan bij uitvoering door onze organisatie.

Financieel risico

De bijdrage aan de verbonden partijen stijgen jaarlijks meer dan de VZG-richtlijn waarmee wij in onze (meerjaren)begroting rekening houden.

Onderdeel | Risico |

|---|---|

Totaliteit verbonden partijen | Hoog |

Beheersmaatregel(en)

Algemene verordening gegevensbescherming (AVG) / Privacy

Sinds 25 mei 2018 is de Algemene verordening gegevensbescherming (AVG) van toepassing. Dat betekent dat in de hele Europese Unie (EU) dezelfde privacywetgeving geldt.

In mei 2018 is voor onze organisatie een functionaris gegevensbescherming (FG) aangesteld. Hiervoor is een samenwerkingsverband met de gemeenten Hulst, Sluis en met Sabewa overeengekomen. De FG heeft als taak om advies te geven op het gebied van gegevensbescherming en toezicht te houden op de naleving van de AVG.

In juni 2018 is op het gebied van de AVG een nulmeting gedaan. Uit deze meting kwam naar voren dat nog niet alles in onze organisatie volgens de AVG werkt. Op basis van de aanbevelingen en de actielijst uit de rapportage is een projectplan en planning opgesteld dat nu wordt uitgevoerd.

Financieel risico

Het niet voldoen aan de wet- en regelgeving van de AVG kan naast imagoschade leiden tot boetes.

Onderdeel | Risico |

|---|---|

AVG/Privacybeleid | Gemiddeld |

Beheersmaatregel(en)

Uitvoeren projectplan en uitvoeren toezicht door de FG.

Informatietechnologie

Informatie en informatiesystemen vormen voor ons essentiële productiemiddelen. Om dit te beschermen troffen wij een samenhangend pakket van maatregelen ter waarborging van de beschikbaarheid, integriteit en vertrouwelijkheid van onze informatie. Dit realiseren wij o.a. door het enkele jaren geleden opgezette duaal datacenter. Inmiddels zijn wij enkele jaren aangesloten bij de IBD. Deze is er voor alle gemeenten en richt zich op bewustwording en concrete (incident)ondersteuning aangaande informatiebeveiliging. Dit jaar zijn wij gestart met een interne campagne, “Digitale veiligheid: daar zorgen wij samen voor”, dit alles om de bewustwording te stimuleren en op gang te houden. Gezien de genomen maatregelen schatten wij het risico in op laag.

Onderdeel | Risico |

|---|---|

Informatietechnologie | Laag |

Risicobeheersing

Omdat wij nog geen definitief systeem hebben voor risicobeheersing geven wij onderstaand de zaken aan die wij voor de beheersing van de risico's tot op heden doen. Deze zaken betrekken wij ook bij de nog op te stellen nota Weerstandsvermogen en risicobeheersing.

· In deze paragraaf weerstandsvermogen gaan wij in op mogelijke latente risico’s met betrekking tot het rijksbeleid, het openbaar gebied, de financiële risico’s en risico’s op de organisatie.

· In besluitvormingsprocessen brengen wij de specifieke risico’s voor het desbetreffende onderwerp in beeld en vindt er een zorgvuldige risicoafweging plaats.

· In het kader van het projectmatig werken stellen wij voor grote(re) projecten een projectplan op waarin risico een vast onderdeel is.

· De risico’s in verband met de arbeidsomstandigheden zijn vastgelegd in de RI&E, evenals de maatregelen om de risico’s te beheersen. Wij actualiseren de RI&E periodiek.

· De interne controle is op basis van risicoanalyses ingericht.

· Wij hebben een overkoepelend beleid op het gebied van misbruik en oneigenlijk gebruik van wet- en regelgeving (M&O-beleid) vastgesteld.

· Alle afdelingen beschrijven hun werkprocessen. Hierbij houden zij rekening met specifieke risico’s.

Conclusie risico in relatie tot het weerstandsvermogen

Onderstaand geven wij een eerst een overzicht van het weerstandsvermogen en de risico's die daar van invloed op zijn. Daarna trekken wij een conclusie over de toereikendheid. Dit onderdeel werken wij verder uit bij het opstellen van de nota Weerstandsvermogen en risicobeheersing. Dit betreft dan vooral de kwantificering van de risico's.

Onderwerp | Risico | Bedrag (x € 1.000) |

|---|---|---|

Weerstandsvermogen | ||

Per 31-12-2018 | 16.679 | |

Risico's | ||

Risico’s met betrekking tot het rijksbeleid | ||

Sociaal domein Wmo, | Gemiddeld | |

Sociaal domein Jeugdhulp | Urgent | |

Sociaal domein Participatiewet | Laag | |

Sociaal domein Sociale werkvoorziening | Hoog | |

Algemene uitkering gemeentefonds | Hoog | |

Opbrengst Wabo leges | Gemiddeld | |

Onderwijshuisvesting | Hoog | |

Risico’s met betrekking tot het openbaar gebied | ||

Bouwgrondexploitatie | Laag | |

Onderhoudsbudget gebouwen | Gemiddeld | |

Financiële risico’s | ||

Lopende vaste geldleningen | Minimaal | |

Nieuwe geldleningen | Laag | |

Loon- en prijsontwikkelingen | Gemiddeld | |

Precariobelasting | Minimaal | |

Vennootschapsbelasting | Laag | |

Aansprakelijkstelling speelkooi | Laag | |

Aansprakelijkstelling overige | Minimaal | |

Verbonden partijen | Hoog | |

Organisatorische risico’s | ||

AVG/Privacybeleid | Gemiddeld | |

Informatietechnologie | Laag |

Wij hebben nog geen kwantificering van onze risico’s. Wel hebben wij goed inzicht in onze risico’s. Op basis hiervan achten wij het weerstandsvermogen voldoende voor het kunnen opvangen van mogelijke tegenvallers. Wij geven in 2019 verder invulling aan de sturing en beheersing van risico’s.

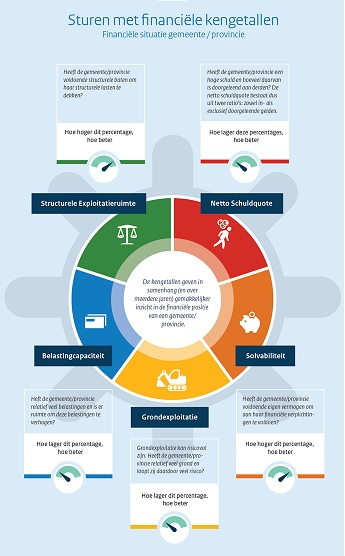

Kengetallen financiële positie

Het Besluit Begroten en Verantwoorden (BBV) schrijft een basisset van vijf kengetallen voor die in samenhang informatie geven aan de Raad over de financiële positie van de gemeente.

Doel van deze kengetallen is het kunnen vormen van een beter oordeel over het structureel en reëel sluitend zijn van de begroting. Voor de stand van de financiële positie is het belangrijk de kengetallen in samenhang te beoordelen.

De Provincie Zeeland hanteert voor de kengetallen de volgende signaleringswaarden.

Kengetal | Categorie A | Categorie B | Categorie C |

|---|---|---|---|

Netto schuldquote a. zonder correctie doorgeleende gelden | <90% | 90-130% | >130% |

b. met correctie doorgeleende gelden | <90% | 90-130% | >130% |

Solvabiliteitsratio | >50% | 20-50% | <20% |

Grondexploitatie | <20% | 20-35% | >35% |

Structurele exploitatieruimte begroting | >0% | 0% | <0% |

Belastingcapaciteit | <95% | 95-105% | >105% |

De gezamenlijke provinciale toezichthouders besloten om voor het verkrijgen van een goed beeld op de financiële positie aan te sluiten bij de zgn. signaleringswaarden. Deze zijn afkomstig van de stresstest voor 100.000+ gemeenten. De signaleringswaarden zijn ingedeeld in categorieën. De provinciale toezichthouders geven geen waarde oordeel over deze categorieën. Dit omdat normering in eerste instantie door de gemeente zelf plaatsvindt. Duidelijk is wel dat categorie A het minst risicovol is en categorie C het meest.

Kengetal | 2017 | 2018 | 2018 | |

|---|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | ||

Verplichte indicatoren | ||||

Netto schuldquote | 103,15% | 105,40% | 95,86% | |

b. met correctie doorgeleende gelden | 103,78% | 105,96% | 96,48% | |

Solvabiliteitsratio | 19,09% | 17,59% | 20,62% | |

Grondexploitatie | 6,91% | 5,23% | 7,21% | |

Structurele exploitatieruimte | 3,10% | 2,36% | 2,25% | |

Belastingcapaciteit | 96,90% | 94,31% | 100,31% | |

Eigen indicatoren | ||||

Debtratio | 80,91% | 82,41% | 79,33% | |

Netto schuld per inwoner | € 2.908 | € 2.916 | € 2.711 | |

Verplichte indicatoren vanuit het BBV

Netto schuldquote (NSQ)

De netto schuld geeft het niveau van de schuldenlast van de gemeente aan ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Nettoschuldquote | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

103,15% | 105,40% | 95,86% | |

Categorie | B | B | B |

Bij dit kengetal is een verbetering waarneembaar. Door de verbeterde financiële positie was het niet nodig om een langlopende geldlening in 2018 aan te trekken. In de begroting 2018 hadden wij hier nog wel rekening mee gehouden.

Netto Schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen is exclusief doorgeleende gelden). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa + verstrekte geldleningen - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Gecorrigeerde NSQ | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

103,78% | 105,96% | 96,48% | |

Categorie | B | B | B |

Ook hier betreft de verbetering de niet aangetrokken vaste geldlening in 2018.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente.

Dit kengetal berekenen wij als volgt: (eigen vermogen / totaal passiva) x 100%.

Solvabiliteitsratio | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

19,09% | 17,59% | 20,62% | |

Categorie | C | C | B |

De solvabiliteitsratio is de omgekeerde debtratio. Dit kengetal stijgt omdat het eigen vermogen is gestegen door de positieve jaarrekeningsaldi 2017 en 2018. Daarnaast neemt de totale schuldpositie af omdat er in 2017 en 2018 geen leningen zijn toegevoegd aan de leningenportefeuille.

Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Dit kengetal berekenen wij als volgt: (totale activa bouwgronden in exploitatie / totale baten exclusief mutaties reserves) x 100%.

Grondexploitatie | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

6,91% | 5,23% | 7,21% | |

Categorie | A | A | A |

Het aandeel van de grondexploitatie neemt iets toe. De oorzaak hiervan is de wat stagnerende groei van de economie. Hierdoor blijven de grondverkopen iets achter bij verwachtingen.

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De accountant moet ieder jaar beoordelen of de gronden tegen een actuele waarde op de balans zijn opgenomen.

Structurele exploitatieruimte

Dit kengetal helpt om te beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit cijfer negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen. Het kengetal is belangrijk voor de beoordeling van het structurele en reële evenwicht van de begroting.

Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering en eigen belastinginkomsten. Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen.

Dit kengetal berekenen wij als volgt: ((totale baten - incidentele baten) - (totale lasten - incidentele lasten) + structurele onttrekkingen - incidentele toevoegingen) / totale baten exclusief mutaties reserves) x 100%.

Structurele exploitatieruimte | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

3,10% | 2,36% | 2,25% | |

Categorie | A | A | A |

Dit kengetal laat ten opzichte van 2017 een daling zien. Dit ontstaat door het in verhouding meer stijgen van de structurele lasten t.o.v. de structurele baten. De oorzaken hiervan zijn vooral de stijgende lasten in het sociaal domein en de dalende inkomsten via het gemeentefonds. Het positief jaarrekeningsaldo beïnvloed dit kengetal gunstig.

Belastingcapaciteit: Woonlasten meerpersoonshuishouden

Dit kengetal geeft inzicht in hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde. Als dit percentage laag ligt, betekent het dat de gemeente meer inkomsten uit belastingen kunnen verwerven. Of dit wel of niet gebeurt is een beleidskeuze van de gemeente.

Dit kengetal berekenen wij als volgt: (totale woonlasten (= OZB gezin bij een gemiddelde WOZ waarde + rioolheffing gezin bij een gemiddelde WOZ waarde + afvalstoffenheffing gezin) / totale gemiddelde landelijke woonlasten) x 100%.

Belastingcapaciteit | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

96,90% | 94,31% | 100,31% | |

Categorie | B | A | B |

Dit kengetal geeft aan dat wij vanaf 2018 voor het eerst boven het landelijk gemiddelde uitkomen. Dit geeft aan dat de ruimte om de belasting te verhogen beperkt.

Eigen indicatoren gekozen door de gemeenteraad

Naast bovenstaande verplichte basisset van verplichte kengetallen gebruiken wij al enige jaren twee kengetallen waarmee wij de financiële positie volgen. Dit zijn de debtratio en de netto schuld per inwoner. Hieraan koppelden wij geen streefwaarden.

Debtratio

De is de omgekeerde solvabiliteitsratio en geeft aan de verhouding van de schulden ten opzichte van het balanstotaal.

Dit kengetal berekenen wij als volgt: ((voorzieningen + langlopende geldleningen + kortlopende schulden + overlopende passiva) / totaal passiva) x 100%.

Debtratio | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

80,91% | 82,41% | 79,33% |

Evenals bij de solvabiliteitsratio is in 2018 een verbetering waarneembaar. Dit door de positieve jaarrekeningsaldi 2017 en 2018. Daarnaast neemt de totale schuldpositie af omdat er in 2017 en 2018 geen leningen zijn toegevoegd aan de leningenportefeuille.

Netto schuld per inwoner

Het kengetal netto schuld per inwoner is net als de debtratio overgebleven uit de stresstesten die wij in het verleden opstelden. De berekening komt voor een groot deel overeen met het verplichte kengetal netto schuldquote.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totaal aantal inwoners) x € 1.

N.B. voor het vergelijk nemen een constant aantal inwoners op van 54.500 inwoners in 2017 en 2018.

Netto schuld per inwoner | 2017 | 2018 | 2018 |

|---|---|---|---|

Jaarrekening | Begroting | Jaarrekening | |

€ 2.908 | € 2.916 | € 2.711 |

De schuld per inwoner neemt logischer wijs zoals bij de netto schuld quote af om dezelfde redenen. Door de verbeterde financiële positie was het niet nodig om een langlopende geldlening in 2018 aan te trekken. In de begroting 2018 hadden wij hier nog wel rekening mee gehouden.

Conclusie

Wij zien het aantal risico's en de omvang ervan toenemen. Daarnaast zien wij een verbetering van diverse kengetallen, vooral de kengetallen die iets over de schuld zeggen. Ook zien wij kengetallen die achteruitgaan, vooral de kengetallen die iets over de exploitatie zeggen.

Op dit moment achten wij het weerstandsvermogen voldoende voor het kunnen opvangen van mogelijke tegenvallers. Wij erkennen wel de noodzaak om risicomanagement verder te ontwikkelen en dit als sturings- en beheersingsinstrument in te zetten. Zoals eerder aangegeven pakken wij deze ontwikkeling in 2019 verder op.